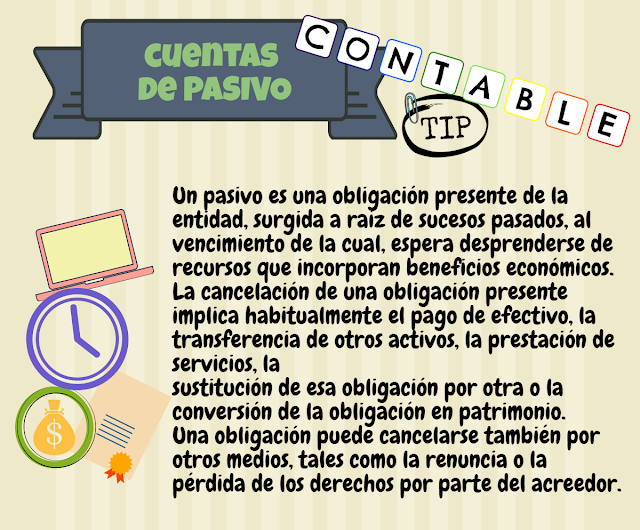

¿Qué es una cuenta de Pasivo?

Una cuenta de pasivo representa una deuda u obligación para una persona natural o bien para una persona jurídica o entidad.

Algunos ejemplos de estas cuentas son:

PASIVO CORRIENTE: Proceden generalmente, de las operaciones de la empresa a corto plazo, tales como compras de mercancías, préstamos para cubrirse a corto plazo, gastos e impuestos acumulados por pagar, entre otros. Los conceptos que normalmente forman este grupo son:

Documentos por pagar a Bancos

Documentos por pagar a Proveedores

Documentos por pagar a otros

Cuentas por pagar a Proveedores

Cuentas por pagar a otros, como accionistas

Porción de deudas a largo plazo, cuyo vencimiento sea a un año

Anticipos de clientes

Deudas con compañías afiliadas

Gastos Acumulados por pagar: Servicios Básicos, Alquileres, contribuciones patronales, beneficios de empleados según leyes laborales y/o contrato colectivo

§ Impuestos Acumulados por Pagar, se distingue la cuenta IVA Débito Fiscal, o impuesto al Valor Agregado cobrado en las operaciones de venta, siempre y cuando la misma constituya base imponible para dicho impuesto.

PASIVO NO CORRIENTE:

El pasivo a largo plazo o no corriente, se establece por lo general para efectuar inversiones de carácter permanente. Por esta razón, el pago se establece en relación con la capacidad de generación de fondos que origina la depreciación o amortización del activo tangible no circulante.

Dentro de este concepto, se encuentran hipotecas, emisión de obligaciones y préstamos recibidos de instituciones financieras.

CRÉDITOS DIFERIDOS:

Los créditos diferidos lo constituyen las partidas acreedoras que deben ser acreditadas a resultados de ejercicios futuros y que por tanto se convertirán en obligaciones o utilidades.

Sin embargo, generalmente, los ingresos diferidos son circulantes o corrientes, porque el servicio se suministrará en el siguiente período contable, solventándose la obligación. En caso de recibir pagos de varios períodos con el carácter de anticipos, el ingreso debe distribuirse en varios años y pueden mostrarse en el pasivo a largo plazo, separándolo de las partidas circulantes de la misma naturaleza.

No te pierdas mas detalle en la clase:

¿Como debo dividir un pago por anticipo en varios periodos a futuro?

ResponderEliminar