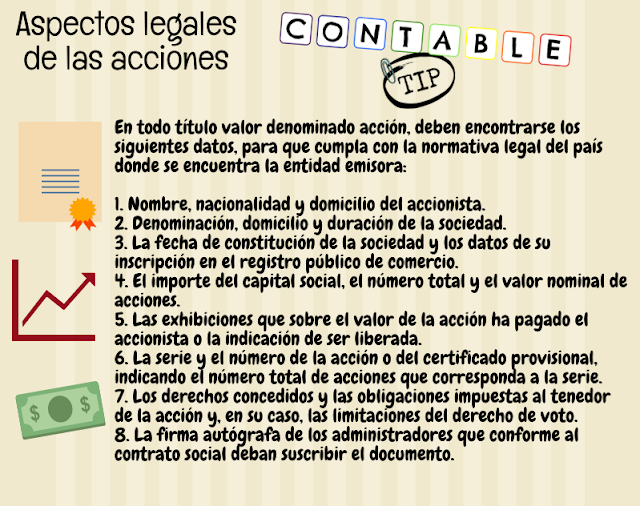

Continuando con el tema de Patrimonio, hoy estudiamos las características principales de las Acciones.

¿Qué es una acción?

Es el título valor que se utiliza en las Compañías o Sociedades Anónimas para otorgar a sus dueños o accionistas una serie de derechos y deberes.

En

términos globales, la legislación referente a las sociedades mercantiles establece

que las acciones forman una parte del capital de una sociedad anónima,

representada por títulos que servirán para acreditar o transmitir la calidad y

los derechos de socios. Las acciones son

siempre nominativas y se expiden a favor de determinada persona. En el título

respectivo se consigna el nombre de ella. Dichas acciones pueden ser comunes o

preferentes.

Hoy en la clase, continuando con el estudio del Patrimonio, analizamos los principios legales que regulan al Capital Social.

Nos centraremos en los principios establecidos en la Ley de Sociedades Anónimas de España, pero te comento que son similares los principios en otros países del mundo.

Analizamos los principios de:

a) Principio de

determinación. El capital deberá estar determinado en los estatutos,

indicando el número de acciones en que está dividido, el valor nominal de cada

acción, las clases de acciones, etc. (artículo 9).

b) Principio de

integridad. El capital social deberá estar totalmente suscrito para poder

constituirse la sociedad (artículo 12), es decir, asumido por personas que tengan

la capacidad de obligarse.

c) Principio del

desembolso mínimo. Deberá desembolsarse como mínimo la cuarta parte del

valor nominal de cada una de las acciones (artículo 12).

d) Principio de

estabilidad. La cifra del capital social fijada en los estatutos no puede

ser modificada si no se cumplen una serie de trámites y requisitos legales.

Toda alteración del capital supone una modificación de los estatutos (art.

144).

e) Principio de realidad. El

capital social estará integrado por aportaciones de los socios. Será nula la

creación de acciones que no respondan a una efectiva aportación de los socios

(artículo 47).

Hoy iniciamos el estudio del Patrimonio

¿Qué significa desde el punto de vista contable?

¿Cómo se representa en la Ecuación Patrimonial?

¿Qué cuentas lo componen?

Según

la Sección 22 de la NIIF para PYMES, Patrimonio es la participación residual en

los activos de una entidad, una vez deducidos todos sus pasivos.

Este término designa la diferencia que

resulta entre el activo y pasivo de una empresa.

Refleja la inversión de los propietarios en

la entidad y consiste generalmente en sus aportaciones, más o menos sus

utilidades retenidas o pérdidas acumuladas, más otros tipos de superávit como

el de las donaciones (que es la ganancia que obtiene la empresa, cuando otra

entidad, le dona un activo).

El capital es la parte

de los recursos propios aportados por los socios de la empresa, en el

momento de la constitución o en posteriores ampliaciones de capital.

El capital representa

el conjunto de aportaciones realizadas por los propietarios, accionistas

o partícipes, para financiar la actividad empresarial.

Hayque tener en cuenta

que las aportaciones pueden ser dinerarias y no dinerarias, es decir, un socio

podría aportar un bien en vez de dinero.