La tasa de inflación es la

variación porcentual del nivel general de precios.

La inflación no es más que una

subida del nivel medio de precios y un precio es la relación a la que se intercambia dinero por

un bien o un servicio.

La cantidad de dinero determina el

nivel de precios y su tasa de crecimiento determina la tasa de inflación.

De hecho es el

crecimiento de la oferta monetaria provoca inflación

¿Quiénes son

los responsables de la oferta monetaria?

Principalmente el Gobierno o

Estado.

El Estado gasta dinero. Una parte

de este gasto se destina a la compra de bienes y servicios (como carreteras y

policía) y otra a pagar transferencias (por ejemplo, a los pobres y a los

jubilados).

¿Cómo se financia el Estado?

El Estado puede financiar su gasto

de tres formas:

En primer lugar, puede obtener

ingresos por medio de impuestos, como los impuestos sobre la renta de las

personas y de las sociedades.

En segundo lugar, puede pedir

préstamos al público vendiendo bonos del Estado.

En tercer lugar, puede imprimir

dinero. Los ingresos obtenidos imprimiendo dinero se denominan señoriaje.

El término procede de seigneur, palabra francesa empleada para designar

al señor feudal.

En la Edad Media, el señor tenía el

derecho exclusivo en su feudo para acuñar dinero. Actualmente, este derecho

corresponde al Gobierno y representa una de sus fuentes de ingresos.

Cuando el Gobierno imprime dinero

para financiar el gasto, aumenta la oferta monetaria.

Este aumento de la oferta monetaria

provoca, a su vez, inflación.

Imprimir dinero para recaudar

ingresos es como establecer un impuesto de la inflación.

A primera vista, tal vez no sea

evidente que la inflación puede concebirse como un impuesto.

Al fin y al cabo, nadie obtiene un

recibo por este impuesto: el Gobierno imprime simplemente el dinero que

necesita.

¿Quién

paga entonces, el impuesto de la inflación?

Las personas que tienen dinero.

Cuando suben los precios, disminuye el valor real del dinero que llevamos en el

monedero, disminuye nuestra capacidad adquisitiva.

¿Quieres saber más sobre la inflación y su relación con las tasas de interés?

En primer lugar¿Qué es una empresa sin fin de lucro?

Las empresas que

no persiguen fines de lucro son aquellas que, a diferencia de las organizaciones

o entidades lucrativas, las utilidades o ganancias obtenidas no son destinadas

al provecho personal de los socios, sino que se reinvierten a fin de seguir cumpliendo

con el objetivo para el cual fueron diseñadas, ya sea la prestación de un

servicio o la comercialización de un bien.

Generalmente este

tipo de organizaciones se relacionan con la industria de la salud, el deporte,

la educación, beneficencia entre otras.

Contablemente utilizan la siguiente cuenta para el registro de su capital:

¿Cuáles son las actividades básicas de una empresa?

-Desarrollar nuevas ideas,

convertir la necesidad en una idea tangible, a partir de aquí se busca un

nicho, un lugar donde funcionará la empresa, se determina un objetivo para

saber qué tipos de insumos se necesitan y conocer el futuro deseado a corto,

mediano y largo plazo (Misión y Visión empresarial)

El

objetivo es asentado en el Registro Mercantil, a partir del documento de

constitución y por supuesto, conociendo los límites en los cuales la empresa va

a operar.

-Obtención de fondos y capital

para operar: Puede ser personal o familiar y si la idea transformada en

objetivos es grande, se buscan socios, o un préstamo.

-Obtención de materias primas,

bienes y servicios, son lo que se llamaría en el sistema abierto entradas o

insumos.

-Contratar, capacitar, dirigir y

controlar al recurso humano: Son las personas con talento y cualidades,

motivación, perfil que requiere la empresa para alcanzar sus objetivos.

-Control de los registros

contables: Surge la contabilidad que es la base sobre la cual se fundamentan

las decisiones gerenciales y por tanto las decisiones financieras.

-Tendencias y análisis de las

oportunidades de mercado: Saber hacia dónde se dirige el volumen de dinero que

se invierte en el mercado, conociendo los indicadores macroeconómicos emitidos

por el Banco Central del país donde se encuentra ubicada la empresa, estos

indicadores son básicamente el PIB, el IPC o Índice de Precios al Consumidor,

las tasas de interés, el monto de las reservas internacionales, el tipo de

cambio, entre otros.

-Producción de bienes y servicios:

¿Qué busca una empresa? Generalmente las empresas se crean con un fin económico,

es decir, obtener ganancias, utilidades, la eficacia y eficiencia, que los

costos sean los menores posibles, obteniendo un máximo de beneficio, obtener el

máximo retorno sobre la inversión.

Continuando con nuestro curso de finanzas básicas, hoy hablamos sobre el Dinero.

¿Qué es? ¿Cuáles son sus funciones?

El dinero es la

cantidad de activos que pueden utilizarse fácilmente para realizar transacciones.

La facilidad con que un activo se

convierte en el medio de cambio y se utiliza para comprar otras cosas –bienes y

servicios– a veces se denomina liquidez del activo. Como el dinero es el

medio de cambio, es el activo más líquido de la economía.

Para comprender mejor las funciones

del dinero, tratemos de imaginar una economía que careciera de él, es decir,

una economía de trueque.

En ese mundo, el comercio exige la doble

coincidencia de los deseos, es decir, la improbable casualidad de que dos

personas tengan cada una un bien que desee la otra en el momento y

lugar preciso para realizar un

intercambio.

Una economía de trueque solo

permite realizar transacciones sencillas.

El dinero hace posible la

realización de transacciones más indirectas.

Un profesor utiliza su sueldo para

comprar libros; la editorial utiliza los ingresos derivados de la venta de

libros para comprar papel; la empresa papelera utiliza los ingresos derivados

de la venta de papel para pagar a la empresa maderera; la empresa maderera

reparte unos beneficios que permiten que los hijos de los socios vayan a la

universidad, y la universidad utiliza las tasas universitarias para pagar el sueldo

del profesor. En una economía moderna y compleja, el comercio suele ser indirecto

y exige el uso de dinero.

Continuando con el tema de Patrimonio hoy analizamos la cuenta 100 del PCG en España, es decir, la cuenta de Capital Social, utilizada para el registro del Capital en las Compañías o Sociedades Anónimas.

Emisión

inicial de acciones u otros instrumentos de patrimonio

Según

la sección 22 de la NIIF para PYMES, una entidad reconocerá la emisión de

acciones o de otros instrumentos de patrimonio como patrimonio cuando emita

esos instrumentos y otra parte esté obligada a proporcionar efectivo u otros

recursos a la entidad a cambio de éstos.

Párrafo

22.7:

(a)

Si los instrumentos de patrimonio se emiten antes de que la entidad reciba el

efectivo u otros recursos, la entidad presentará el importe por cobrar como una

compensación al patrimonio en su estado de situación financiera, no como un

activo.

(b)

Si la entidad recibe el efectivo u otros recursos antes de que se emitan los instrumentos

de patrimonio, y no se puede requerir a la entidad el reembolso del efectivo o

de los otros recursos recibidos, la entidad reconocerá el correspondiente

incremento en el patrimonio en la medida de la contraprestación recibida.

(c)

En la medida en que los instrumentos de patrimonio hayan sido suscritos, pero

no emitidos y la entidad no haya todavía recibido el efectivo o los otros

recursos, la entidad no reconocerá un incremento en el patrimonio.

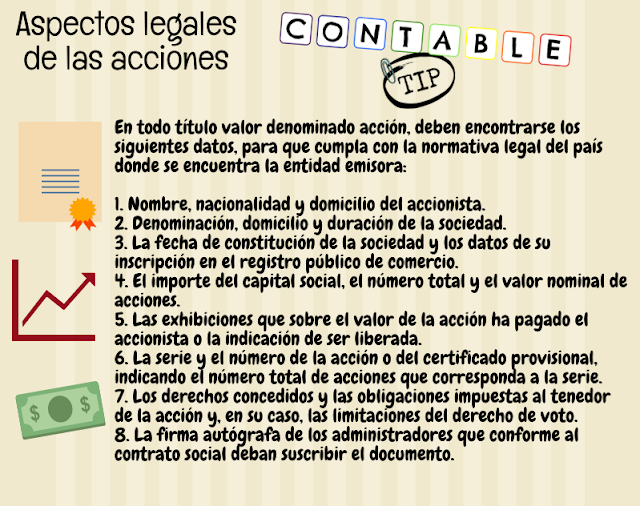

Continuando con el tema de Patrimonio, hoy estudiamos las características principales de las Acciones.

¿Qué es una acción?

Es el título valor que se utiliza en las Compañías o Sociedades Anónimas para otorgar a sus dueños o accionistas una serie de derechos y deberes.

En

términos globales, la legislación referente a las sociedades mercantiles establece

que las acciones forman una parte del capital de una sociedad anónima,

representada por títulos que servirán para acreditar o transmitir la calidad y

los derechos de socios. Las acciones son

siempre nominativas y se expiden a favor de determinada persona. En el título

respectivo se consigna el nombre de ella. Dichas acciones pueden ser comunes o

preferentes.

Para que

las empresas cumplan sus objetivos es necesario que su capital humano sea

competente, posea habilidades básicas como su conocimiento, aptitud y destrezas

para el desempeño laboral.

Sin

embargo, son pocas las entidades que analizan y refuerzan las competencias

relacionales.

¿Cómo

lograr incorporarlas?

Mediante

herramientas modernas de coaching, tomando consciencia de sus fortalezas modificando

gradualmente patrones clásicos de comportamiento para generar nuevas acciones

que optimicen los resultados tanto individuales como corporativos y estar así a

la altura de asumir retos en un entorno empresarial cada vez más competitivo.

En el

área contable -clave porque brinda soporte financiero a la organización-

requiere el manejo de habilidades como:

Habilidad

para el trato personal

Inteligencia

emocional

Coordinación

Capacidad

de negociación

Flexibilidad

Cognitiva o fácil adaptación al entorno cada vez más cambiante

Además debe sumarse una característica fundamental

para el éxito de las relaciones laborales: la empatía.

Para que

el resto de los compañeros de los distintos departamentos que constituyen la

organización nos consideren con respeto y gozemos además de credibilidad,

primero debemos comprender a los demás, ser íntegros.

No

debemos olvidar que como contables, manejamos información relevante y sensible,

por ello, para manejar un liderazgo de alto nivel, debemos comunicarnos asertivamente

no solo con nuestro equipo de trabajo sino con nuestro entorno organizacional

más cercano, negociando con integridad, responsabilidad y veracidad.

De esta

manera, al conectar con el otro, seremos más justos, objetivos y nos ganaremos

el respeto y el aprecio de los demás.